こんにちは、カウベテです。

今回は非常にややこしい家畜共済の基本についてお話したいと思います。

農家さんだけでなく、獣医師やNOSAI職員まで、ちゃんと理解できていない人が多数います。

共済の仕組みをちゃんと理解していないと、無駄な掛け金を払うことになったり、支払い限度額を大きく超過して多額の損失を被ることになります。

支払う金額も大きいので、しっかり学んで損をしないように対策しましょう。

この記事では特に理解しにくい病傷共済を中心に解説していこうと思います。

それでは参りましょう。

家畜共済とは

畜産農家さん向けの共済(保険)です。

死廃共済と病傷共済に分かれ、家畜死亡時の損失や病気にかかった際の治療費を補填します。

死廃共済とは

家畜が死亡した際の損失を補填します。

また、治療で助けることのできない家畜を廃用し病畜屠殺した際、食肉としてついた価格が一定以下の場合その差額を補償します。

死廃共済は人間の死亡保険と似通っており、比較的理解しやすいかと思います。

ただし、死亡、廃用時点での家畜の時価(評価額)と付保割合に応じて支払共済金が変動するのが特徴です。

家畜の評価額について

価値の高い(育成・肥育牛は月齢の大きい、繁殖・乳用牛は若い)牛に対しては保険金(共済金)が多く支払われます。

逆に、価値の低い(育成・肥育牛は幼若な、繁殖・乳用牛は老齢の)牛に対しては安い保険金しか支払われません。

付保割合について

付保割合とは、評価額(家畜の時価)のうち何%まで補償するか、ということです。

100万円の評価額の牛が死亡した場合、付保割合を50%に指定していれば50万円、30%の場合は30万円共済金として支払われます。

当然、付保割合が高いほど加入するときの掛金は高くなります。

病傷共済とは

病傷共済は家畜が病気になったり怪我をしたときの治療費を補填します。

簡単にいえば以下の通りです。

- 契約切り替え時(期首)に1年間分の掛金を支払う

- 代わりに病傷点数(=治療費を払うためのポイント)をもらう

- 1点 = 治療費10円相当

- 点数 = 掛金 + プレミアム(後述)

- 獣医師から治療を受ける

- 病傷点数から治療費の9割が支払われる(残りは自己負担)

- 1年後、使わなかった点数は捨てられ、1.に戻る

この仕組みが非常に理解しにくいため、契約の切り替えをする際にNOSAI職員に言われるままハンコを押すだけになってしまう人が跡を絶ちません。

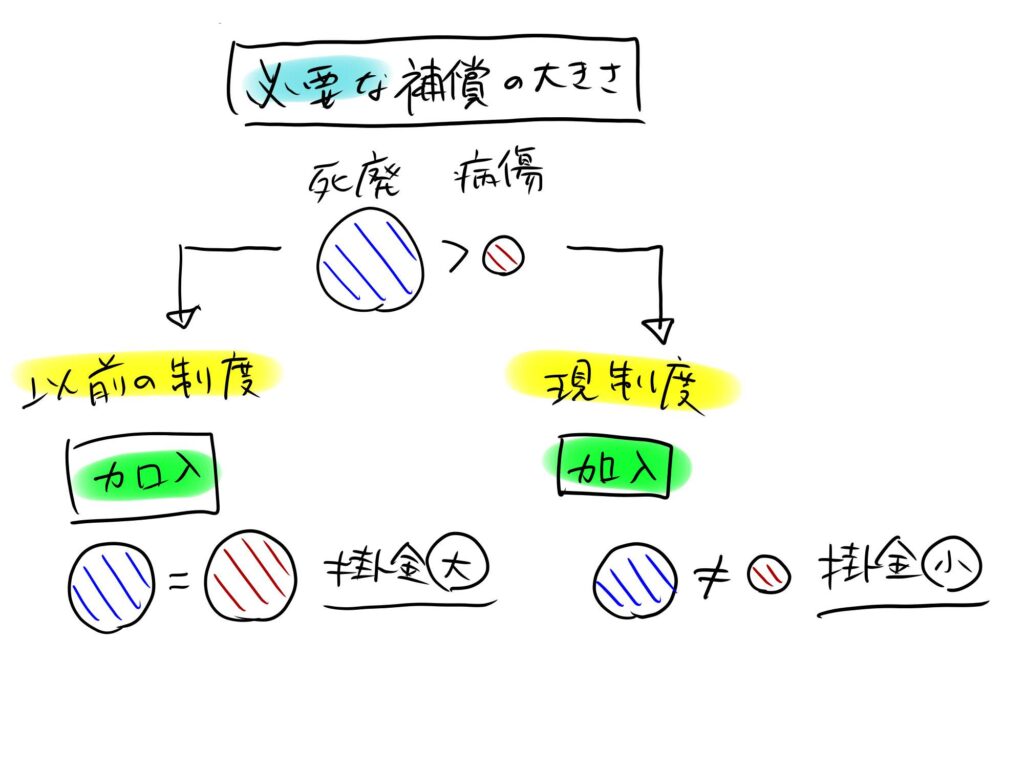

制度改正による加入の分離について

2019年の制度改正により、死廃共済と病傷共済を分離して加入することができるようになりました。

以前の制度では、両共済の必要な補償の大きさが違う場合、大きい方に合わせて加入しなければいけませんでした。

今では制度改正により、それぞれの共済を最適な補償で得ることができます。

イメージで言うと、下図のような感じです。

このように、補償は十分なままで掛金を小さくすることができるようになりました。

この改正が補償の最適化の重要性をより高めています。

病傷共済の基本

ここからは病傷共済について掘り下げて解説したいと思います。

実質は保険ではない

病傷共済は共済(保険)ですが、その実、保険としての役割を果たすことはほとんどありません。

保険とは予見できない万が一に備えるものです。

- 発生確率は低いが、万が一の際に損害の大きい事象に備える

- 万が一の発生を予見するのが難しい

- 万が一がなければ掛金分は損をする

一方で病傷共済の特徴がこちらです。

- 年間を通して発生する家畜の病気に対する治療の費用に充てられる

- 年間にかかる治療費は農場規模が大きいほど予想がつきやすい

- 毎年掛金よりも得をとることができる

これらのことから、病傷共済は保険とは違う特性を持った商品であると考えることができます。

では何なのか。

私はプレミアム付き商品券と同じ類のものだと理解しています。

プレミアム付き商品券との共通点

皆さんご存知かもしれませんが、まずはプレミアム付き商品券について説明します。

プレミアム付き商品券とは、購入価格よりも購買力の高い商品券のことです。

たとえば8,000円で購入した商品券で、10,000円分の買い物ができるということです。

この差額2,000円をプレミアム(おまけ)と呼びます。

お得な仕組みですが注意点もあり、大抵の場合この商品券を使うためにはいくつかの条件が設定されています。

たとえば期間(購入から3ヶ月、など)、加盟店(地域商店街限定、など)、用途(生活用品は除く、など)といったものです。

この仕組みの多くは病傷共済にも共通しています。

- 掛金(購入額)よりも多く治療(買い物)ができる

- 国からの補助による

- 使用するために条件が設定されている

- 期間・加盟店・用途など

一つずつ解説しましょう。

1. 掛金よりも多く治療できる

病傷共済では、掛金よりもはるかに大きな金額分の点数が付与されます。

NOSAI団体によって差はありますが、掛金のおよそ3倍~10倍もの点数をもらうことができます。

たとえば、病傷共済の掛金として年間100万円を支払った肥育農家さんを例に考えます。

危険段階が-10の人の場合、治療に充てることのできる金額(点数)はおよそ1,000万円分にも登ります。

また危険段階が10の人の場合でも、およそ300万円分の治療を受けることができます。

危険段階って何だと思うかもしれませんが、更にややこしいので今はそういうものがあるんだと流してもらって構いません。

さて、この制度が成立する理由は、国からの支援です。

先ほどの例でいうと、「掛金100万円を支払った」としていましたが、本当の掛金は200万円です。

そのうちの半額を国の補助によって支払ってもらっているため、農家さん自身の負担額は100万円で済んでいるのです。

ここで重要なのは、10倍分も病傷点数がもらえるならもらわなきゃ!となってはいけないことです。

点数をいくら多く持っていても使い切れなければただ1年後に捨てられるだけです。

しかし、たくさんの点数を毎年捨てている農家さんにしか10倍分の点数は与えられません。

この矛盾を説明するには、またしても非常にややこしい危険段階の制度が絡んできます。

次回以降、このあたりの説明と具体的な最適化の方法についてお話したいと思います。

2. 使用するために条件が設定されている

こちらは想像に難くないかと思います。

- 期間:契約切り替えから1年間

- 加盟店:NOSAI獣医師、またはNOSAI指定獣医師

- 用途:国が定める治療時のみ適用

要は契約期間中に、獣医師から、病気や怪我を診てもらえばほとんどが対象になります。

用途として当てはまらないものは、去勢、種付け、繁殖検診、予防のためのワクチンなどです。

これらが点数から支払うことができないのは経験的にご存知の方がほとんどかと思います。

プレミアム付き商品券との相違点

次にプレミアム付き商品券とは異なる点についても説明していきます。

ここまでの解説と重複するところもありますが、以下のような項目です。

- プレミアムが非常に大きい

- 大きすぎるプレミアムを狙うとほとんどの点数を捨てることになる

- 制度改正により自己負担が発生するようになった

- 治療費の1割は現金での自己負担になる

- ちょうど使い切るのが難しい

- 牛の病気が出ないことには点数を使い切ることはできない

このうち、自己負担が発生するようになった、という項目について解説します。

以前までは1頭の治療につき、定額の初診料を現金で払い、治療費はすべて点数から賄われるというものでした。

現制度では初診料を含むすべての治療費のうち1割を現金負担という形に変更されています。

この背景には、治療の頭数は多いが軽症で済んでいる農場では初診料がかさみ、頭数は少ないが重症患者ばかりという農場は得をするという不公平を是正する目的があったように思います。

ともあれ、早期発見、即治療を実践している農家さんにとってはプラスに働く制度改正だということは間違いありません。

まとめ

今回は家畜共済の基本的な話と、病傷共済の仕組みについて解説しました。

まとめると以下の通りです。

- 畜産農家さん向けの共済(保険)

- 死廃共済

- 動物の死亡や廃用による損失に備える

- 動物の評価額と付保割合により共済金が変わる

- 病傷共済

- 動物が病気や怪我をしたときの治療費を病傷点数を利用して賄う

- 掛金の3~10倍に相当する金額分の病傷点数がもらえる

- 保険という名前だが、実際はプレミアム付き商品券のような機能

- 病傷点数からの支払いにはいくつか条件がある

- 期間、指定の獣医師、対象となる病傷

- 病傷点数を期間中にちょうど使い切るのは難しく、余ると捨てられる

- 多く点数を捨てると大きなプレミアムがもらえる

- 制度改正により、治療費の1割分は自己負担となる

いかがでしたか?

今回はいつもと違う方向性の話をしてみました。

かなり上級者向けの内容だったので難しかったかもしれません。

しかし、このあたりを理解できるとかなりお得に共済を利用できるので、今後も読んでいただけると幸いです。

今回は以上です。

ありがとうございました。

コメント