こんにちは、カウベテです。

前回に引き続き、病傷共済についての話を続けたいと思います。

今回は病傷共済の掛金がどのように決まるのか解説します。

このあたりの仕掛けが分かると病傷共済を最適化する道が見えてきます。

今回も難しいですが、なるべくわかりやすく解説したいと思うのでぜひ最後まで読んでください。

それでは参りましょう。

掛金決定の全体像

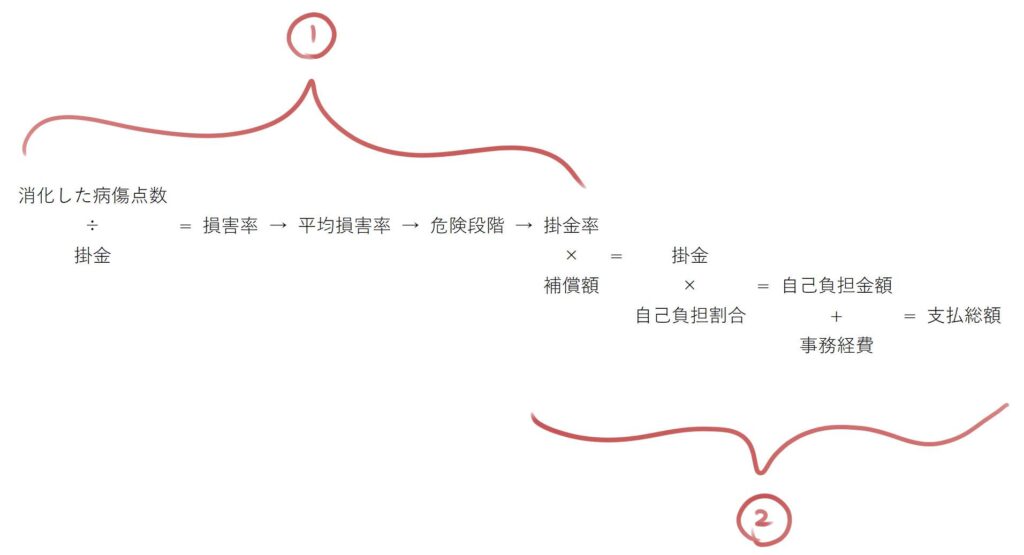

まずは最終的な支払総額が決まる計算行程の全体像を見てみましょう。

この図を見てもらうと分かるように、支払総額を決定するには、

- 過去の実績から掛金率を決定するまでの計算

- 補償額と掛金率から支払総額を決定するまでの計算

の2段階に分かれています。

この2つの計算を繰り返すことで毎年の掛金、ひいては支払総額が決定しています。

支払額を決める要素は2つだけ

最終的な支払総額を決める要素は2つだけです。

それは、「損害率」と「補償額」です。

それ以外はこの2つから自動的に計算されるものなので、加入者がコントロールすることはできません。

まずはそれぞれ言葉の意味を軽く説明しておきましょう。

まず「損害率」ですが、「前年、どの程度病傷点数を使い切ったか」です。

抽象的で分かりにくいかと思いますが、あとから説明します。

上図の①の計算に関与します。

これを計算することで、同じ補償額を設定している二人の農家さんでも課せられる掛金が大きく変わります。

次に「補償額」とは「その年の病傷点数をどのくらいもらうか」のことです。

上図の②の部分に関与します。

前回も解説しましたが、病傷点数は契約を更新し掛金を支払った時点で得られる点数のことです。

この点数を使って1年間の治療費を支払うことになるのですが、重要なのは掛金よりも大きな金額分の点数をもらえることでした。

①消化した病傷点数から掛金率の計算

まずは冒頭に示した図の①の部分について解説したいと思います。

掛金率が決まるまでの計算は行程が多く複雑なようですが、前述のとおり、要は消化した病傷点数と前年の掛金によって決まります。

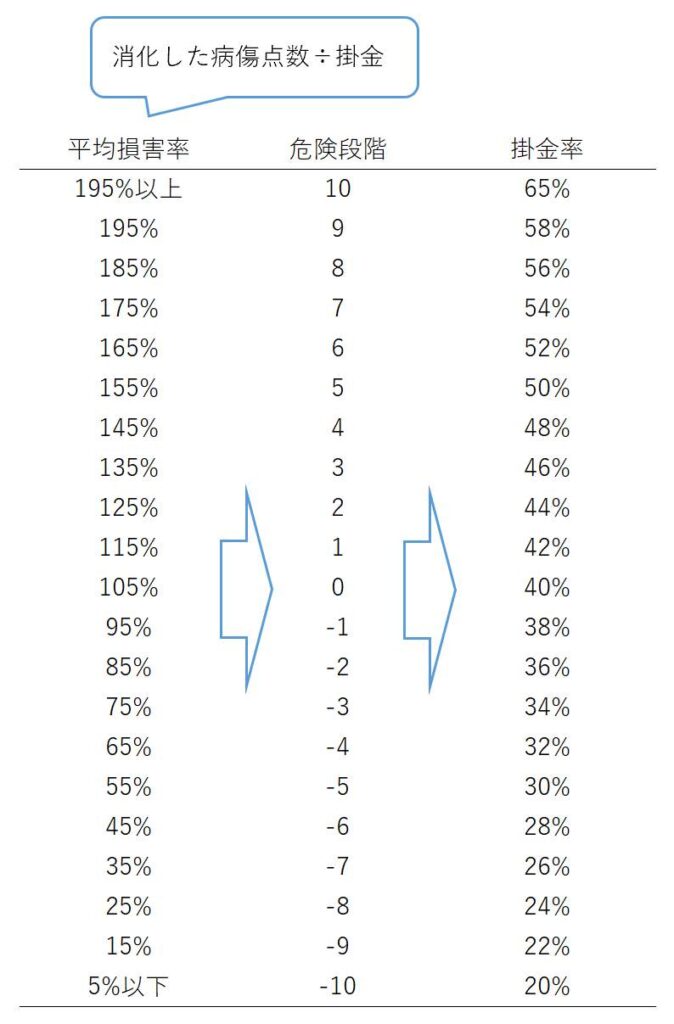

損害率~掛金率の流れ

損害率が分かれば、あとは表に照らし合わせることで損害率→危険段階→掛金率と導き出すことができます。

ざっくり子牛つき肉用牛で以下のような数値になっているNOSAIが多いようです(2021年5月時点)。

この図のとおり、損害率を計算できればその数値によって掛金率が対応しています。

ちなみに、Googleで「家畜共済 危険段階別共済掛金率 ○○NOSAI」などのワードで検索すると、各NOSAI団体で農場形態別の掛金率を対応表で掲載しています(ネットで公表していないNOSAIもあり)。

損害率とは

次に損害率についてもう少し詳しく説明します。

前述のとおり、損害率とは前年の消化した病傷点数÷前年の掛金で算出されます。

説明するよりも具体例で示したほうが理解しやすいと思うので、一例をみてみましょう。

補償額(病傷点数)100万円、掛金率40%(危険段階 0)の農家さんの例を考えてみます。

掛金は100万円×40%=40万円になります(自己負担額は40万円×50%=20万円)。

そしてこの一年間、病傷点数として60万円を使用したとします。

損害率は、60万円÷40万円=150%となります。

この際、100万円(補償額)でも20万円(自己負担額:40万円×50%)でもなく40万円(掛金)で割り算していることがポイントです。

この150%という損害率を上の図に照らし合わせると、危険段階は5と評価され、翌年の掛金率は50%に引き上げられます。

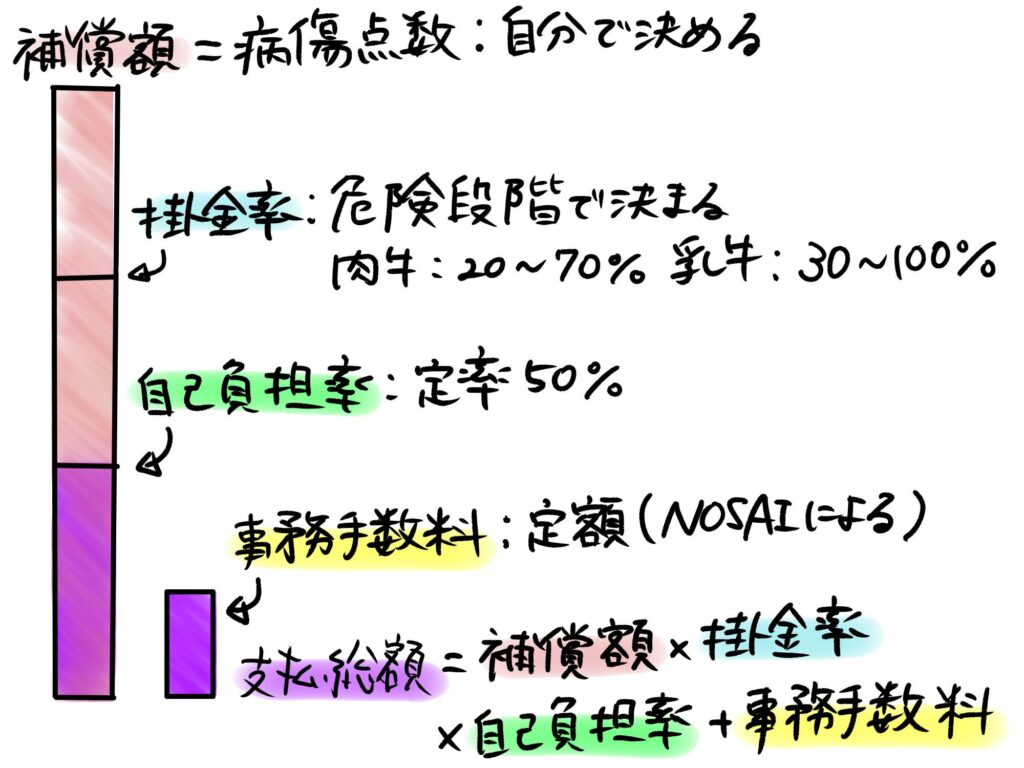

②補償額と掛金率から支払総額を計算

次に、はじめに出した図の②部分について解説します。

補償額~支払総額の流れ

補償額→掛金→自己負担金額→支払総額の流れは下のような順序をたどります。

- 補償額×掛金率=掛金

- 掛金×自己負担率=自己負担額

- 自己負担額+事務手数料=支払総額

図で示すとこんな感じです。

図に書いてあるとおり、自己負担率と事務手数料は固定ですので、①で決まった掛金率と補償額が支払総額を決めます。

では、補償額がどのように決まるか解説します。

補償額の決まり方

補償額の決め方ですが、こちらは単純に加入者(農家さん)自身がいくらにするか決めます。

①で計算したとおり、この補償額(病傷点数)をどのくらい消化したかで掛金率は自動的に決まるので、病傷共済において加入者が本当に任意で決められるのは補償額だけです。

これを最適化することで年間のコストで10万円単位で差が出ることもあります。

具体例

和牛繁殖農家の例

より具体的な流れのイメージを掴んでもらうために、先の例と同じく2021年現在で補償額100万円、掛金率40%(危険段階 0)の肉用牛繁殖農家さんの例を考えてみます。

なお、事務手数料は10万円とします。

2021年の②計算

- 掛金:100万円×40%=40万円

- 自己負担額:40万円×50%=20万円

- 支払総額:20万円+10万円=30万円

2021年の①計算

この一年間、病傷点数として60万円を使用したとします。

- 損害率:60万円÷40万円=150%

- 危険段階:5(上図参照)

- 掛金率:50%(同上)

2022年の②計算

2022年、同じく100万円の補償を得ようとすると、掛金率が50%まで上がります。

- 掛金:100万円×50%=50万円

- 自己負担金額:50万円×50%=25万円

- 支払総額:25万円+10万円=35万円

支払総額が2021年よりも5万円高くなっていることが分かります。

2022年の①計算

では2022年も60万円分の病傷点数を使用した場合、どうなるでしょうか。

- 損害率:60万円÷50万円=120%

この時、掛金が大きくなっているため割り算の分母も40万円から50万円になっています。

こうなると危険段階は2まで下がり、翌年の掛金率と自己負担金額は再び下がることになります。

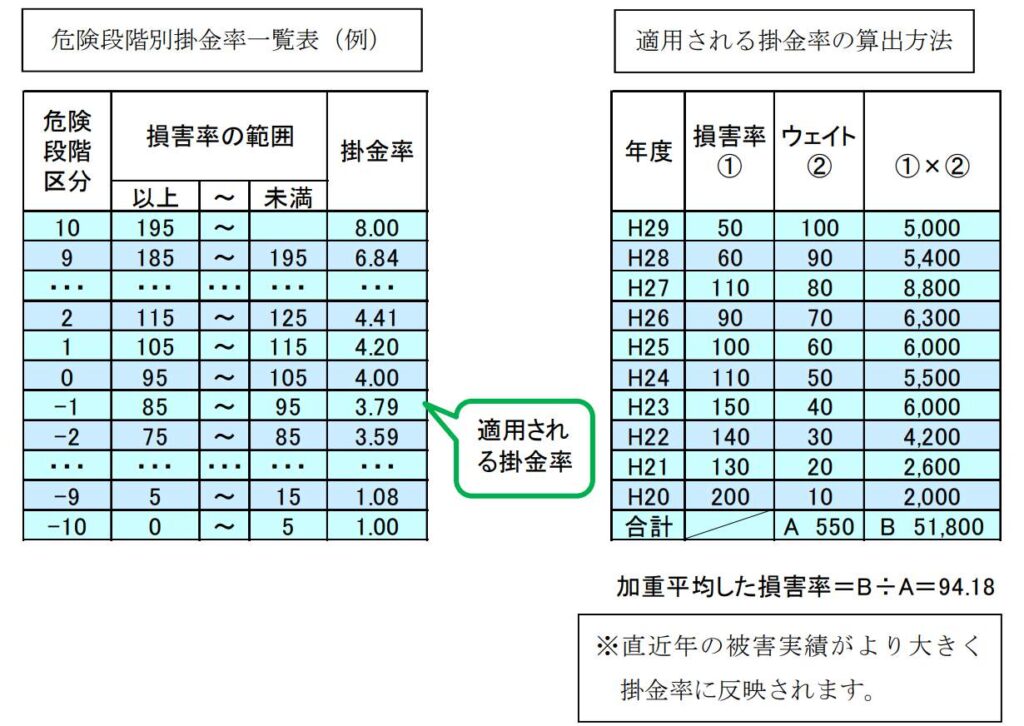

注意:”平均”損害率について

今回の解説では危険段階は前年の損害率のみを計算の対象とすることで計算を単純化しました。

しかし、このように同じ補償額で同じ点数を消化していても、掛金率によって損害率が変動するということは覚えておいてください。

実際の掛金率は”平均”損害率によって算出されるので、もう少し複雑な計算になります。

さて計算方法ですが、過去10年分の損害率を直近の年から順に100、90、80・・・10と掛け算(重み付け)をして平均をとるというものです。

この結果、直近年での実績が掛金率に大きく影響し、10年前の実績はほとんど影響しないようになります。

少し理解しづらいかと思います。

北海道中央農業共済さんのHPで掲載している図が分かりやすかったので引用させていただきます。

この例では、平均損害率は94.18%となり、危険段階は-1、掛金率は3.79が適用されます。

なお、掛金率が妙に低いのは死廃共済の掛金率対応表を使っているためですが、平均損害率の考え方は同じです。

まとめ

ここまでをまとめたいと思います。

掛金の計算は下図の①と②を毎年繰り返すことで算出されます。

①の掛金率を計算する段階では、前年の消化した病傷点数と掛金によって損害率を計算し、表を使って導き出すことができます。

②の支払総額を算出する段階では、①の掛金率と、自分で決めた補償額から順を追って計算することで算出することができます。

次回は実践編として、実際の共済契約時にどのように考えて補償額を決定するかを解説したいと思います。

今回は以上です。

ありがとうございました。

コメント