こんにちは、カウベテです。

前回までは病傷共済とはどんなものなのか、掛金はどのように決まるのかについて解説してきました。

詳細は過去記事をご覧ください。

今回は病傷共済の補償額(病傷点数)をどのくらいの金額で契約すればいいのか解説します。

もちろん共済の契約はリスクを伴うので、最後は自己判断でお願いします。

とはいえ、どう考えても損しかしない契約をしている農家さんがいるのも事実です。

自分にあった補償はどの程度なのか、この記事が考え方のヒントになれば幸いです。

それでは参りましょう。

結論

結論、「病傷点数は一切余らせないのが理想」です。

誤解のないように補足すると、「契約の更新間近になって病傷点数が余っていたら使い切りましょう」という意味ではありません。

「更新時にちょうど使い切れるくらいの補償額で契約しましょう」ということです。

言い換えれば、年間100万円の病傷点数を消化する農家さんであれば100万円を補償額にしましょう、ということです。

とはいっても、この方法ととるには未来予知が必要になります。

もう少し現実的な落とし所を考えてみると、

- 過去5年間で消化した病傷点数の平均+20~30%

- 過去5年間でもっとも多く消化した病傷点数+10%

この2つのうち、高い方を選択するというのが一案になります。

使用する点数のバラつきが少ない(予想しやすい)農家さんは前者、たまに感染症などが大発生して病傷点数の消費が急増する農家さんなどは後者を選ぶことになると思います。

病傷点数は余らせるほど損

なぜこのような結論になるのか説明するために、病傷点数は余らせるほど損をする、という話をしたいと思います。

つまりB点超過※しない範囲であれば、補償額はできるだけ圧縮するのが最も合理的ということです。

※B点超過:病傷点数が契約更新前に尽き、以降の治療は全額自己負担として請求される状態のこと

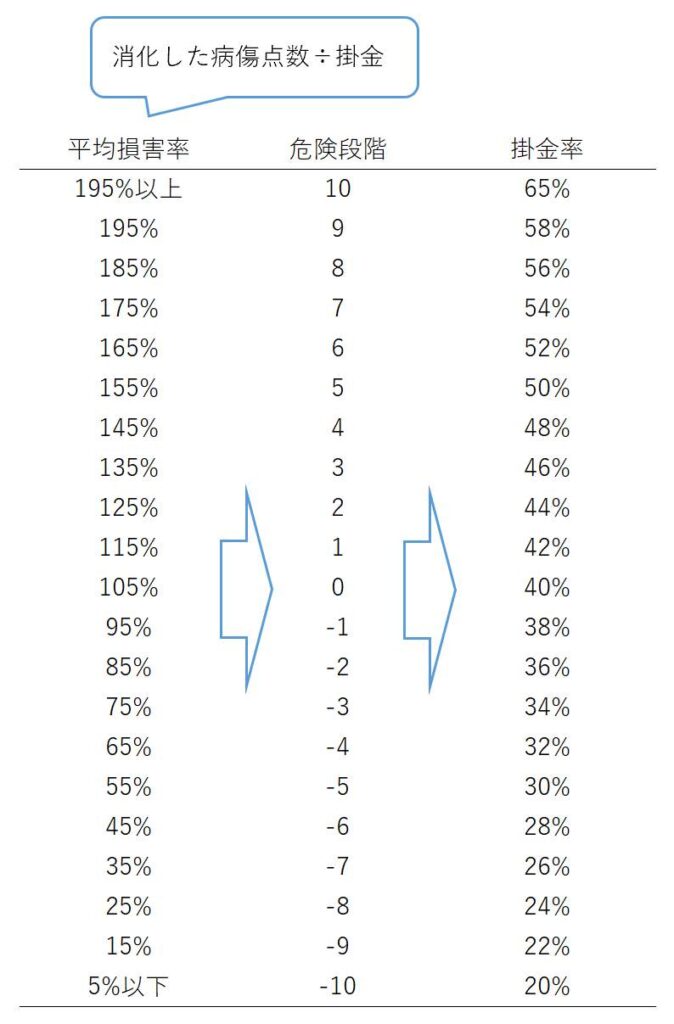

前回の記事で、病傷点数が多く余っていると危険段階が上がり、翌年の掛金率は下がる、と解説しました。

それに従うと、補償額が大きくても危険段階が下がっていれば支払額としては大して変わらないのでは?と思うかもしれません。

このようなロジックはNOSAI職員も多用しますが、必ずしも正解とは言えません。

実際には補償額を大きくして危険段階を下げたところで、下がる掛金率はたかが知れているのです。

危険段階を下げるために大きくした補償額 > それによって下がる掛金率

モデルケース

例として毎年病傷点数を100万円分使用する和牛繁殖農家さんの場合を考えてみます。

危険段階別の共済掛金率は前回も使ったこちらの図を基に計算します。

補償額を250万円に設定している場合、年次を重ねていくと危険段階は0(平均損害率100%、掛金率40%)に落ち着きます。

このときの自己負担金額は250万円×40%×50%=50万円です。

では、補償額を120万円にしていた場合はどうでしょう。

いずれ危険段階は6(平均損害率160%、掛金率52%)で安定します。

このときの自己負担金額は、120万円×52%×50%=31.2万円となります。

このように計算すると、補償額をいくらにするか変えるだけで年間18.8万円の差が出ることがわかります。

もちろんこれは机上の空論に過ぎません。いくつかリスクを取っていることも事実です。

ここからはそのリスクについて解説します。

リスクコントロール

低い補償額で契約している加入者が負うリスクは以下のようなものが挙げられます。

- 危険段階10のリスク

- B点超過のリスク

- 制度改正による掛金率変更のリスク

順番にどのようなリスクか、どう対策するべきか解説したいと思います。

危険段階10のリスク

危険段階別共済掛金率の表を見ていると、危険段階が10になると急に掛金率が高くなるのが分かります。

割高な掛金で契約することになるので、危険段階が10の状態は農家さんにとって損が大きいです。

補償額を小さくしすぎると危険段階が10の状態が続き、結果として損になるのではないかと思われる方もいるかも知れません。

しかし、これに関してはそれほど心配する必要はありません。

最低限の補償額で年次を重ねていっても、危険段階は7~8程度で高止まりします。

感覚的には危険段階10まで上がってしまいそうですが、理論上そのようにはなりません。

なぜなら、危険段階が6以上になると損害率は絶対に195%を超えないからです。

ちょっと何を言っているか分からないと思うので、もう少し解説します。

たとえば補償額が120万円、危険段階が6の先程の例に挙げた農家さんについて考えてみましょう。

このときの掛金率は52%になります(危険段階別共済掛金表(例)を参照)。

掛金は120万円×52%=62.4万円です。

この年、病傷点数を使い切ってしまい、B点超過したとします。

消化した病傷点数は補償額と同額なので120万円です(自己負担となった治療費部分は計上されません)。

では、損害率は何%になるでしょう。

120万円(消化した病傷点数)÷62.4万円(掛金)=192%

危険段階10の基準となる195%には届かないのです。これが、危険段階10の状態が持続しない理由です。

逆に、危険段階が10になる場合というのは、危険段階が0の農家さんが何年も連続でB点超過したなどの特殊な例に限られます(この例でも最終的には危険段階は7~8程度に落ち着きます)。

もちろん、危険段階別共済掛金表を見ないことには絶対にそうなるとは言い切れません。

しかし少なくとも肉用牛の場合、各NOSAI団体は、私の知る限り、似たような掛金率の対応表の数値を用いています。

危険段階が10で維持されることはほとんどないでしょう。

B点超過のリスク

次に、ギリギリに補償額を設定したことで病傷点数が足りなくなるリスクについて解説します。

年次ごとに治療費がバラつくリスクとも言い換えられるでしょう。

真っ先にこのリスクのことが頭に浮かんだ方も少なくないかと思います。

これに対する私の回答は、「現金を確保しよう」「自家治療で対応しよう」この2つになります。

順番に解説します。

現金を確保しよう

まずは「現金を確保しよう」という話について。

確かに、B点超過をすると割高な治療費が発生するので経営的な損害が大きいのも事実です。

しかし、それを避けるために毎年割高な共済掛金を支払うというのも妙な話です。

たとえ5年に1度B点超過によって30万円の治療費を請求されたとしても、毎年の契約で6万円以上得をしているとしたらトータルで得をしていることになります。

当然、B点超過したとき手元に現金が全くなければ資金ショートを起こしてしまい、危険な状態に陥ってしまいます。

なので、B点超過をしても耐えられるだけの現金を確保していることが前提になります。

目先の損得に囚われず、長期的な得を選択できるだけの資金的な余裕を持っておくことが重要です。

自家治療で対応しよう

次に、「自家治療で対応しよう」という話について。

カゼの大流行などによって例年よりも治療費がかかっていると感じたときは、自分で治療できる方法を持っておくのも一案です。

- 夕方にカゼを発見したとき、1回目だけは自分で注射しておく

- カゼの牛がいたとき、第一選択の抗生剤だけ自分で注射する

あらかじめ獣医師の指示を受けていれば、これらの選択肢をとることができます。

当然、薬の代金はかかりますが、病傷点数を減らさずに治療することができます。

そのためには、抗生剤等の薬を自分で打てるように日頃からトレーニングしておきましょう。

しっかり保定さえできていれば筋肉内注射くらいは誰にでもできます。担当の獣医さんにやり方を教えてもらうといいと思います。

ただし、自家治療は獣医師の主な収入源である技術料を減少させる行為なので、面白く思わない先生もいるでしょう。

自家治療はお互いの利害と関係性もある程度は考慮する必要があります。

ちなみにですが、第2や第3選択薬まで自己判断で注射するのはやめておくのが無難です。

獣医師の指示のもと、というのが原則ですし多剤耐性菌の発生を助長することになりかねません。

制度改正による掛金率変更のリスク

最後に制度改正による掛金率変更のリスクについて。

簡単に言えば、危険段階別共済掛金表の数値が変わることで損害率が高い人ほど損をする仕組みになるリスクです。

たとえば極端な例ですが、平均損害率が150%を超えると危険段階が10になる、危険段階が5以上だと自己負担割合が上がる、などです。

ただし、このような改正が行われたとしても、補償額が高いほど得をするという仕組みにはなりようがありません。

その場合、加入者は大きな保障をとるほど負担が軽くなるため、NOSAI団体が必ず損をする体制になってしまうからです。

しかし、B点超過リスクを背負ってでも補償額を小さくするメリットがなくなるということはありえます。

先の例では、120万円の保障と250万円の保障では差額が18万円もありました。

もしもこの差額が1万円程度であれば、1万円ケチって補償額を小さくしたけどB点超過してトータルで損をした、という展開になりかねません。

そのため、今後の制度改正の動向には注意を払ったほうがいいですが、改正されるときにまた考え直せばいいとも言えます。

結論としては、現在はそれほど気にする必要はありません。

まとめ:補償額はなるべく小さく

今回の記事の内容をまとめます。

私がすすめる、もっとも得をとれるであろう補償額はこちらです。

- 過去5年間で消化した病傷点数の平均+20~30%

- 過去5年間でもっとも多く消化した病傷点数+10%

これら2つのうち、高い方を選択

その根拠として、B点超過しない範囲であれば、補償額はできるだけ圧縮するのが最も合理的という説明をしました。

モデルケースでは、補償額を最適化することで年間18.8万円も支払額を節約することができます。

その際のリスクと対策はこちら。

- 危険段階10のリスク

- 危険段階は7~8程度で高止まりするので大丈夫

- B点超過のリスク

- 現金を確保しておこう、自家治療で対応しよう

- 制度改正による掛金率変更のリスク

- 改正になるときに考え直せば大丈夫

最後に大切なことをひとつ。

自身が安心して治療を獣医師に頼める状態というのが最優先です。

病傷点数のことばかり気になって気軽に獣医さんを呼べないというのは本末転倒なので、補償額をどうするかは自身の精神力とも相談しましょう。

今回は以上です。

ありがとうございました。

コメント