こんにちは、カウベテです。

皆さんは管理会計を知っていますか?

「確定申告したけど、なんかうちの経営と合ってない気がする」

「どのくらい子牛を売れば儲けが出るのかわからない」

などの悩みを持っている方には管理会計の知識が役立つかもしれません。

今回は、管理会計とは何かという話と、変動費、固定費、損益分岐点などの言葉について、畜産の場合に適用して解説したいと思います。

この記事では繁殖和牛農場をベースに解説します。自身の農場と照らし合わせながら読んでみてください。

管理会計とは?

まずは管理会計とは何かについて解説します。

管理会計とは、経営者が経営判断をする上で役に立つことを目的とした会計のことです。

これに対し、確定申告で使う財務諸表などを作る会計は財務会計と呼ばれています。

管理会計は社内向け、財務会計は社外向けの会計という認識をしていただければOKです。

管理会計は言わば家計簿のようなもので、家計の管理にたとえると、

「今年はお財布が厳しいから、車を買い替えるのは来年にしよう」

「今年はいくら貯金ができたのかな?」

みたいな診断をするために利用されます。

畜産で言えば、

「新しい牛舎を建てたいけど、ちゃんと借金返せるかな?」

「エサの設計を変えたらエサ代が50万円増えて、分娩間隔が10日縮まった。…結局これって儲かったの?」

みたいな疑問を解消するために使うことが多いでしょう。

変動費と固定費

財務会計では費用を売上原価と販売管理費に分類しますが、管理会計では費用を変動費と固定費に分類します。

結論から言うと、子牛のための経費は変動費、それ以外(人、母牛、牛舎、機械)のための経費は固定費と考えておけば大きな間違いはありません。

別の言い方をすると、(規模拡大せずに)売上が伸びたとき大きくなる経費は変動費、規模拡大で大きくなる経費は固定費とも言えます。

まだわかりにくいと思うので、それぞれの特徴を見ていきましょう。

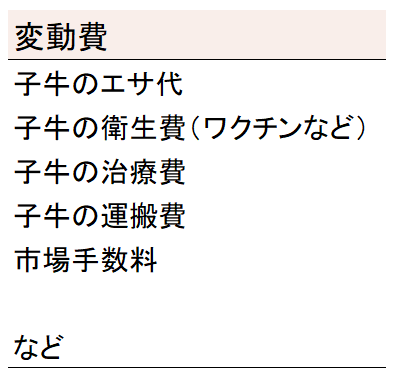

変動費

変動費とは、その名の通り変動する費用のことです。

どのように変動するかというと、売上の伸びに比例して大きくなります。

繁殖農家にとっては子牛の数に比例する経費とも言えます。

もう少し詳しく解説しましょう。

例えば、家具を作っている工場をイメージしてください。

売上が大きくなると、家具を作るのに必要な木材をたくさん仕入れることになります。

つまり材料費は、売上に比例する費用なので変動費として扱います。

その他、販売手数料や商品の運搬費も変動費に含まれます。

これを和牛繁殖に置き換えてみると、子牛のエサ代、治療費、販売手数料などが変動費と考えることができます。

変動費率・限界利益率とは

売上に対する変動費の比率を変動費率といい、売上に対する(売上-変動費)の比率を限界利益率といいます。

100万円の売上に対して30万円の変動費がかかっていた場合、

変動費率は 30万円÷100万円=30%

限界利益率は(100万円-30万円)÷100万円=70%となります。

限界利益率(%)=100%-変動費率(%)とも言えますね。

変動費率が分かれば、売上が大きくなった際にそれに伴い増加する経費も分かります。

変動費率が30%の場合、

売上が200万円に増加すると変動費は200万円×30%=60万円

売上が70万円に減少すると変動費は70万円×30%=21万円となります。

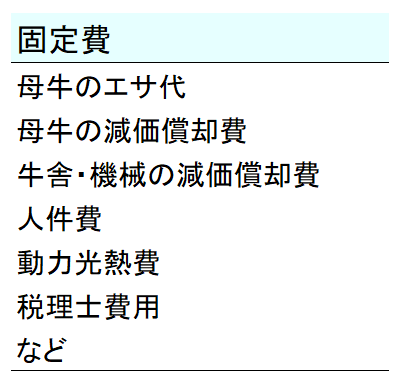

固定費

固定費とは、変動費とは逆に売上に関わらずほぼ一定してかかる費用のことです。

先ほどの工場の例では、機械の減価償却費、人件費、オフィスの家賃などが固定費に含まれます。

いずれもたくさん商品が売れたからといって大きくなる経費ではありませんね。

一方でこれらの経費は、規模拡大によって機械を買ったり、人を雇ったりすることで増加します。

記事冒頭の繰り返しになりますが、規模拡大に比例して大きくなるのが固定費の特徴です。

和牛繁殖では、母牛のエサ代や母牛・牛舎・機械の減価償却費、水道光熱費、人件費などが固定費として考えられます。

振り分けに迷う経費はざっくり計算

確定申告では、エサ代や家畜共済の共済金等、母牛のものと子牛のものが混ざって記載されているものもあります。

その場合は費目ごとに子牛の分が何%、母牛の分が何%とざっくり把握しておくのがおすすめです。

たとえば母牛には自家牧草と購入配合飼料、子牛には購入飼料のみを給与している場合で考えてみましょう。

自家牧草のためにかかった肥料費、種苗費、燃料費などはすべて固定費とします。

購入飼料の経費は全体から母牛に給与している部分の金額を固定費に、残りを変動費に振り分けます。

自家牧草を母牛にも子牛にも与えている場合は、それぞれの消費量を按分して計算しましょう。

単純な粗飼料の消費量では、母牛:子牛 = 5:1くらいになることが多いです。

母牛50頭、子牛40頭がいた場合、

母牛50頭×5:子牛40頭×1 = 250:40 = 6.25:1

つまり、自家飼料にかかった総額のうち、6.25/(6.25+1) = 86.2% を固定費(母牛分)に、残りの13.8%を変動費(子牛分)として計算します。

ざっくりと言いつつ、かなり複雑な計算になってしまいました、すいません。

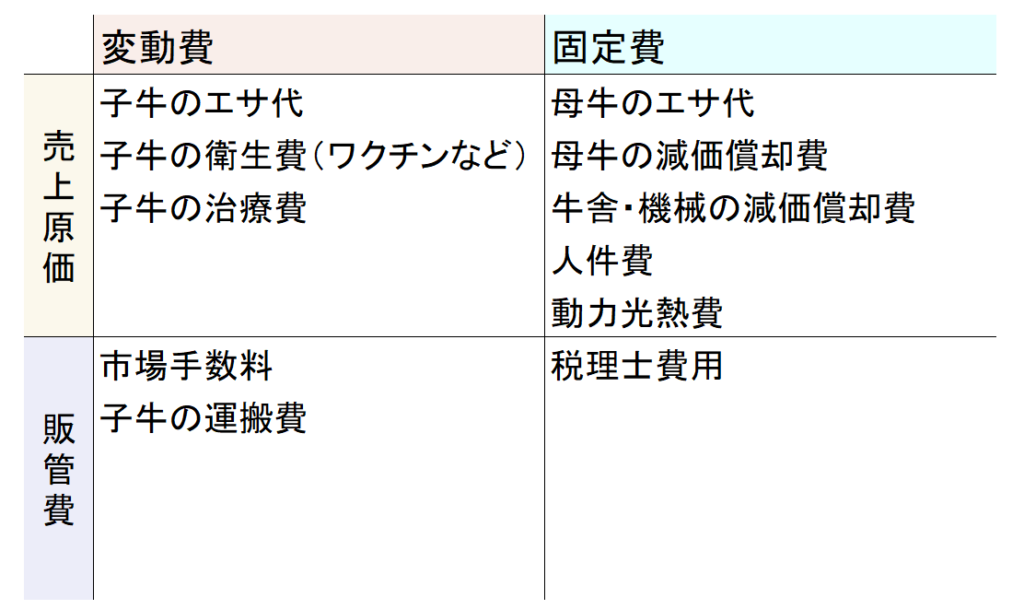

売上原価・販売管理費との違い

財務会計では、経費を売上原価と販売管理費(販管費)に区分します。

ここまでの話で、「つまり変動費=売上原価で、固定費=販管費ってことね」と思ってしまうかもしれませんが、そうではありません。

売上原価は子牛のエサ代や治療費の他にも、農場で働く従業員の人件費や牛舎の減価償却費なども含まれてしまいます。

管理会計上、人件費や減価償却費は毎年ほぼ固定で出る経費なので固定費に当たります。

また販管費には、市場手数料や子牛の運搬費も含まれます。これらは子牛の数に比例するので変動費に当たります。

このように、財務会計とは違った切り口で経費を分別していかなければならないため、最初は戸惑うかもしれません。

損益分岐点とは

ここまで変動費と固定費の違いについて解説してきましたが、これが農場のためにどう役立つのかまだ分からないですね。

ここからは変動費と固定費を経営に役立てる考え方の一つ、損益分岐点について解説したいと思います。

損益分岐点とは名前のとおり、損失と利益を分けるポイントのことです。

言い換えると、売上と経費の金額がピッタリ同じになる売上高の額のことです。

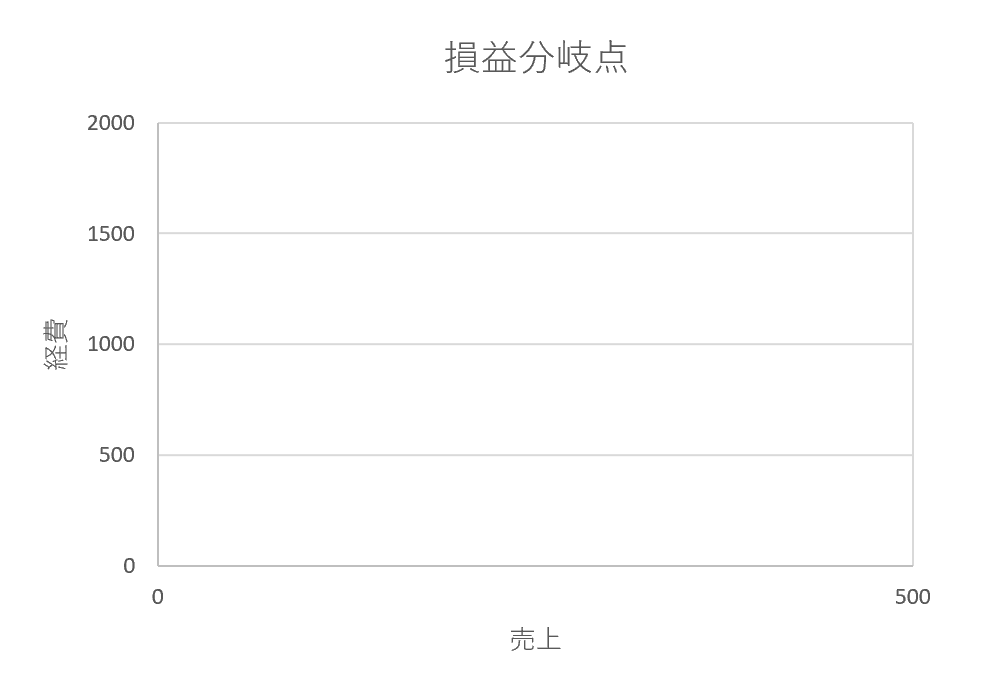

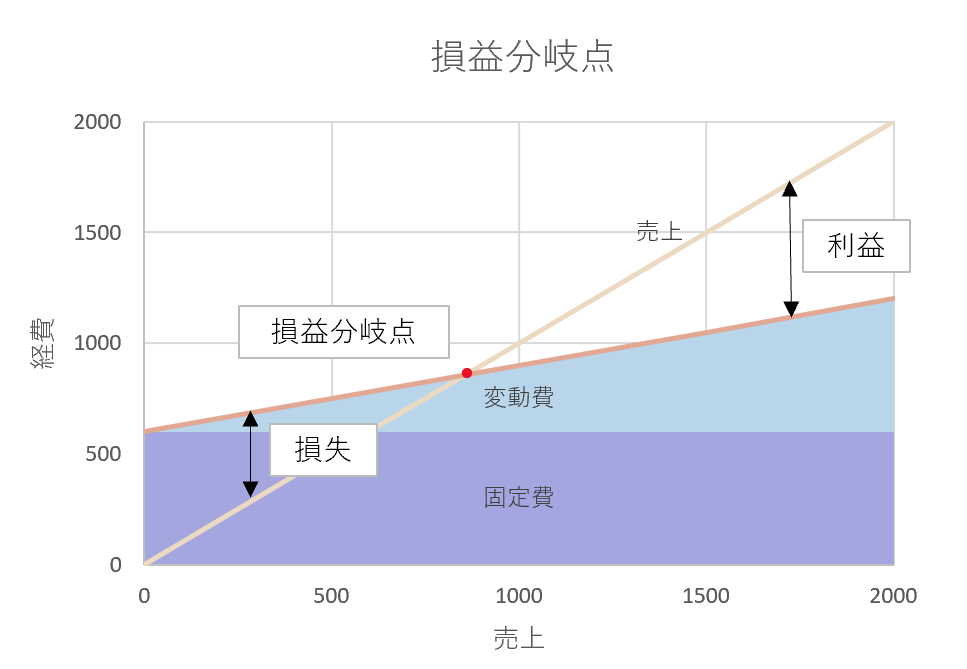

図で説明したほうが早いと思うので、ここからは図を参考に考えてみましょう。

例として、変動費率30%、固定費600万円の農家さんで解説します。

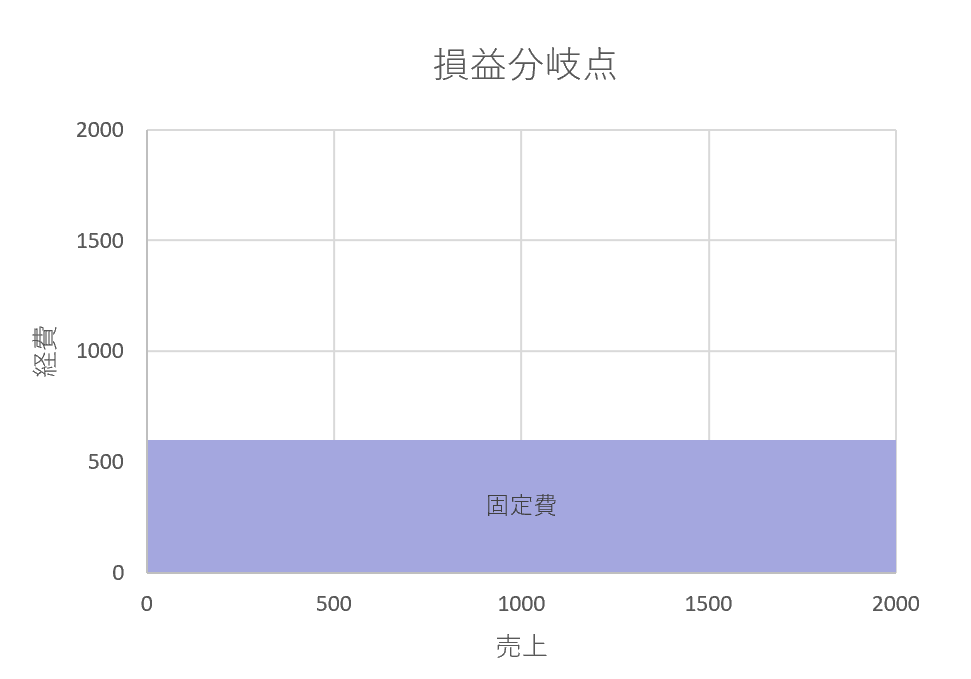

まずは横軸を売上、縦軸を経費としたグラフを作ります。

次に、固定費を入力します。

X軸の売上が上がっても下がっても固定費は一定なので、経費600万円という一直線のグラフになります。

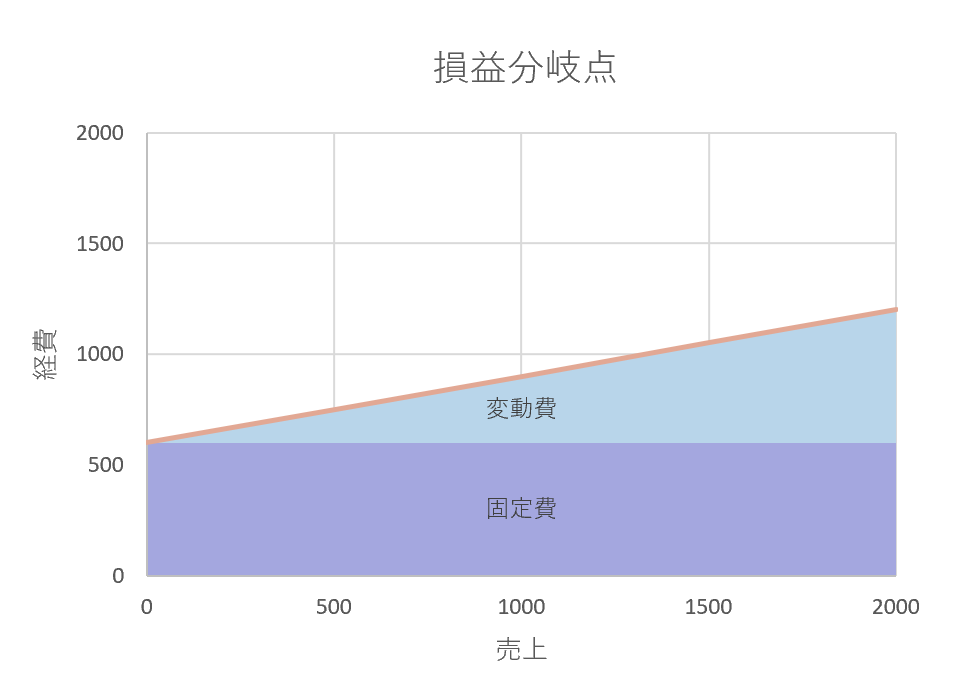

さらに、変動費を固定費のラインに上乗せして描きます。

変動費は売上が大きくなると、比例して大きくなるという性質を持っています。

今回は変動費率30%なので、売上が1000万円のとき変動費は1000万円×30%=300万円となります。

オレンジの線は経費の合計です。

これで、売上が〇〇万円のとき、経費はこれくらいかかるという指標ができました。

たとえば売上1000万円のとき、経費の合計は固定費600万円+変動費300万円=900万円となります。

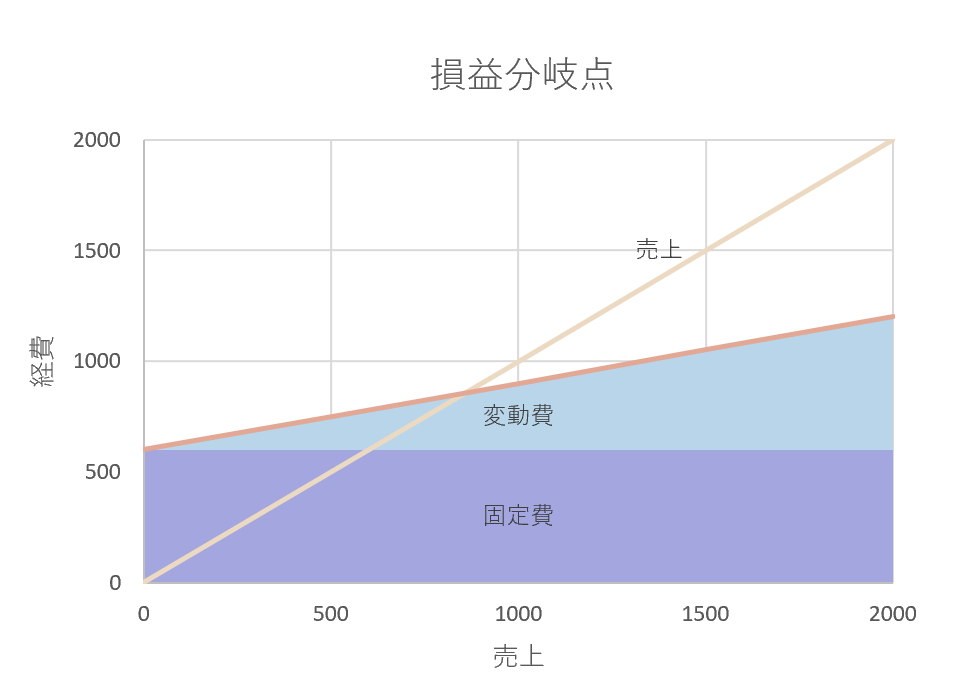

今度は売上について考えてみます。

これは簡単で、Y=Xの線を引けばOKです。

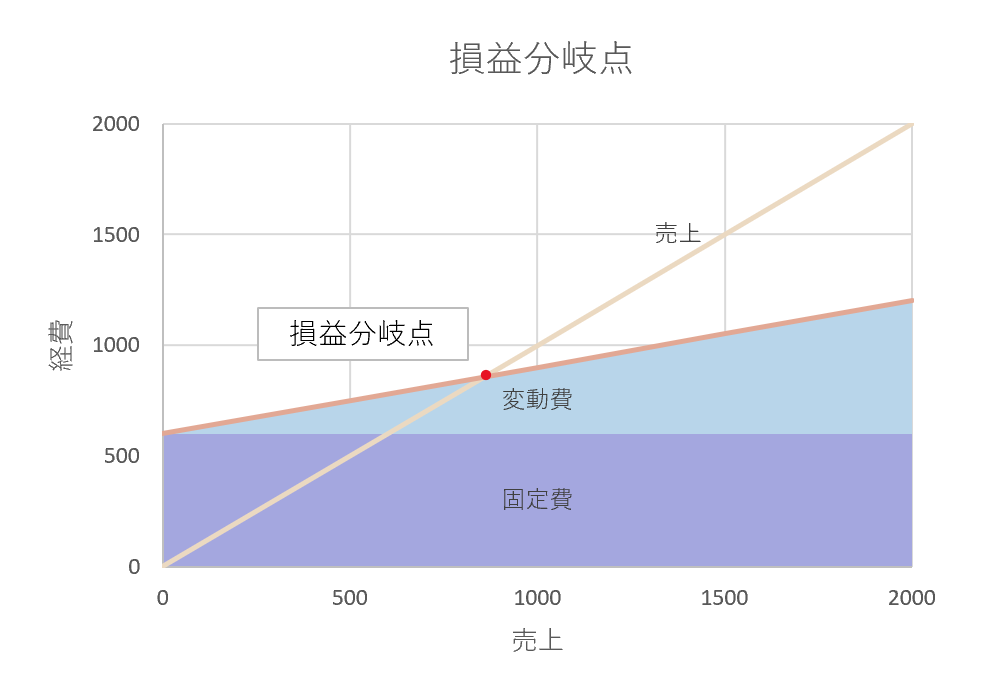

そして売上の線と経費の線、2つの交点が損益分岐点となります。

先ほども述べたように、この点が売上と経費がぴったり等しくなる売上額です。

今回の例では、857万円が損益分岐点となりました。

これはすなわち、売上が857万円を超えると黒字、超えないと赤字ということです。

また、857万円を超えた部分がすべて利益になるのかというと、そうではありません。

繰り返しになりますが、経費(変動費)は売上に比例します。

グラフでいうと、売上の線と経費の線、2つの差が利益または損失になります。

損益分岐点の概念が分かると、自身の農場が目標とするべき売上額を明確にすることができます。

さらに応用すると、必要な子牛の頭数、単価、更新率などを設定するほか、牛舎を新築したときの返済計画にも役立ちます。

まとめ

今回は管理会計の基礎として、固定費と変動費、損益分岐点などについて解説しました。

- 管理会計とは

- 社内での経営判断・診断に役立てるための会計

- 変動費

- 売上に比例する経費

- 繁殖農場では、子牛に関する経費

- 固定費

- 売上に関わらず、ほぼ一定額でかかる経費

- 繁殖農場では、母牛、人、牛舎などにかかる経費

- 損益分岐点

- 売上と経費が同額になる売上高のこと

- 損益分岐点を上回ると黒字、下回ると赤字

今回の話はかなり難しかったかもしれません。

しかし、自身の経営を見直すにはこの上ない技術になります。

ぜひ習得して安心・安定の経営を目指しましょう。

今回もなにかの参考になれば幸いです。

ありがとうございました。

コメント